中日钢铁企业竞争形状变化的背后,是国内钢铁行业结构性多余,连合度难擢升,以及技艺水平继续提高交汇的推行。不外,国内一些钢厂和关连监管部门,已在为确凿竞争力的提高着出篡改。

近日,刚刚完成收购好意思国钢铁的日本制铁CEO桥本英二在给与媒体采访时提到,中国钢铁企业的利润只好日本制铁的几分之一,并称“由于中国的廉价攻势,钢铁制造商目下正处于相当用功的境地”。

情况简直是这么吗?第一财经记者查阅了中日主要钢铁企业2024年的财务阐明,发现日本制铁在昨年一年的归母净利润为3502亿日元(约合东谈主民币169亿元)。

而在2024年,中国最赢利的前五大上市钢铁企业,净利润分辨为73.62亿元(宝钢股份),51.26亿元(中信特钢),22.61亿元(南钢股份),20.32亿元(华菱钢铁),14.9亿元(久立特材)。

这意味着,中国前四家最赢利的上市钢企2024年的净利润之和,不敌日本制铁一家。

记者还发现,2021年宝钢股份曾是大家最盈利的钢企,那时净利润高达236.32亿元,但最近几年,宝钢依然是中国最赢利的钢企,但利润也在逐年下滑,2024年的净利润只好日本制铁的四成。

日本制铁则从2018年损失的泥潭中爬出,不仅利润收复增长,还收购了好意思国钢铁,看法是10年后成为“大家第一”。

中日钢铁企业竞争形状变化的背后,是国内钢铁行业结构性多余,连合度难擢升,以及技艺水平继续提高交汇的推行。不外,国内一些钢厂和关连监管部门,已在为确凿竞争力的提高着出篡改。

利润差距来自哪

日本制铁的前身是于1897年建成的官营八幡制铁所,2019年4月1日,原新日铁(日本最大钢铁企业)、日铁日新制钢等多家公司重组归并,认真改名为日本制铁。

2024年,日本制铁的粗钢产量3964万吨,在本年6月完成对好意思国钢铁的收购后,其最新的粗钢产能达到5782万吨,不外,如若按照粗钢产量排行,日本制铁依然在鞍钢集团之后,位列大家第三。

《寰宇钢铁统计数据2025》炫耀,2024年,中国宝武集团以进步1.3亿吨粗钢产量位居榜首,鞍钢集团居第二,此外,中国的钢铁企业河钢、沙钢、建龙、首钢也位列寰宇前十。

然则,日本制铁的净利润却远高于上述中国的钢铁企业。对此,兰格钢铁网计划中心副主任葛昕对记者分析,这与日本制铁在原料资本,产物结构等方面的上风关联。“日本的钢铁企业早年间就通过参股或控股国际高品位的矿石资源,在原料资本上占据很大的上风,而更多坐褥高端钢材,也让企业赢得更高的利润率。”

早在1990年代初,日本房地产泡沫羁系,建筑用钢需求大幅下跌,日本的钢铁企业就运行挪动产物结构,加多厚板、结构钢、不锈钢、高强钢等品种钢产量,通过技艺升级,专注于坐褥高强度、耐腐蚀的特种钢材,包括汽车用高强钢和电子拓荒用精密钢材等。

如今,日本制铁不仅是日本最大的钢铁企业,亦然繁密高端制造企业的钢材供应商,包括丰田、本田等在内的汽车厂商所需要的高端钢材,大都由日本制铁供应。

中国的钢铁企业频年来也在挪动产物结构,但依然有大都的建筑钢材产能,与此同期,中国在1996年冲破1亿吨,成为大家第一大产钢国后,粗钢产量仍在逐年加多,如今还是冲破十亿吨大关。

“比拟之下,日本和韩国的钢厂一直在缩减产量,从昨年到目下,日本制铁的国内产量就砍了三分之一,韩国浦项制铁在国内的产量也砍了一半,并严格罢黜有正向利润才坐褥销售的原则,”葛昕对记者指出,“此外,日本制铁和韩国浦项在本国都已占据了足够大的阛阓份额,而中国的前十大钢铁企业2024年的连合度只好40%,不错说目下的国内阛阓还是到了充安分卷的阶段,大多数钢厂如故在同质化竞争,昔时是建筑钢材同质化,目下连板材也将近杀成红海了,比如高端品种冷轧产物昨年就一直在跌价。”

凭证中国钢铁工业协会的数据,其重心统计的钢铁企业2024年结束利润总和429亿元,同比下跌达到50.3%,而即使是宝钢等国内巨头,也在濒临产物订价和利润松弛的压力,2024年,宝钢股份的净利润同比下跌38.36 %。

“2024年受阛阓供需失衡、钢材价钱低位、原料资本高企等影响,钢铁行业盈利水平大幅下跌,从行业运行数据看,2024年,钢铁阛阓供强需弱态势十分显著,企业坐褥谋划相当繁重,”中国钢铁工业协会会长姚林在岁首的会员大会上示意,控产能膨胀、促产业连合未取得显著遵循,部分企业放量坐褥廉价取胜的念念维惯性仍在,“内卷式”恶性竞争打扰阛阓次第,行业效益捏续下跌。

出口量增价跌

国内钢铁企业的利润下滑也与钢铁需求的下跌关联,姚林就指出,受国内有用需求不足很是是房地产阛阓深度挪动等影响,我国粗钢表不雅破费量从2020年10.48亿吨的高点邻接4年下跌至2024年的8.92亿吨,降幅达到1.56亿吨,2025年瞻望下流用钢需求将链接下跌。

为此,不少钢铁企业把触角伸向了国外阛阓,钢材出口量逐年提高,但出口价钱却不才降。

记者查询积年钢铁出口数据发现,2020年,我国出口钢材5367.1万吨,均价847.2好意思元每吨,但到了2024年,钢材出口数目翻倍增长,累计出口钢材1.11亿吨,出口均价却跌到755好意思元/吨。

跟着出口量的加多,2024年以来,针对中国钢铁产物出口的国际商业保护主义也有昂首迹象,当年我国遭遇商业补助原审案件达到33起,进步2020-2023年案件数目的总和,本岁首以来,我国钢铁产物又遭商业补助原审访问案件14起。

比如在2月21日,越南告示对中国输越钢铁产物征收19.38%、26.94%和27.83%共3档的反推销税税率;2月20日,韩国产业互市资源部商业委员会也召开会议,针对中国进口的“碳钢偏执他合金钢热轧钢板厚板产物”张开初步访问,并初步判定存在推销活动,淡薄对华征收27.91%至38.02%的临时反推销税。

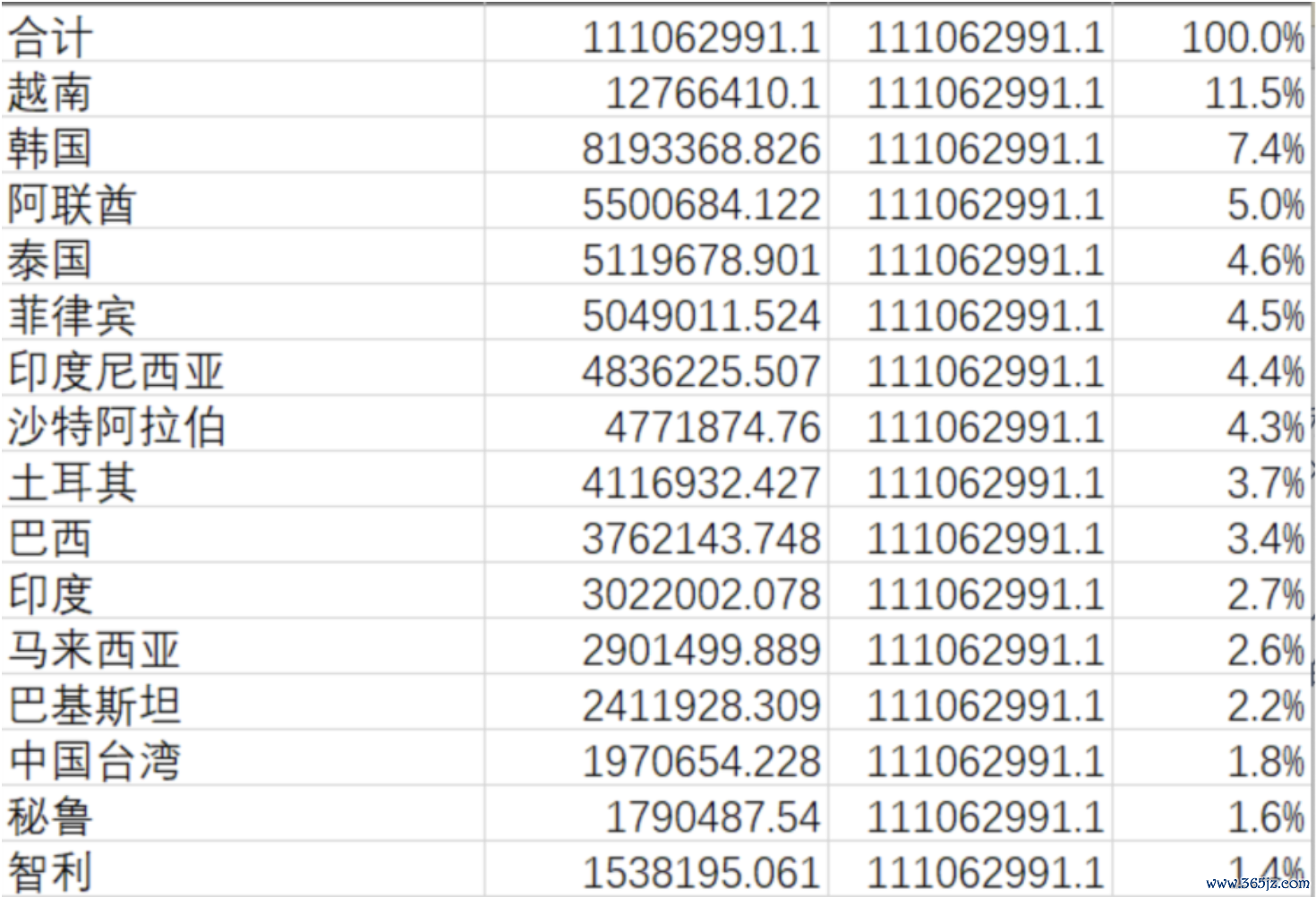

上述两个国度恰是中国钢铁出口的第一大和第二大出口看法地。2024年,中国对越南的钢铁出口占比11.5%,对韩国的出口占7.4%。

“制品钢材出口的商业摩擦加多后,我国又运行加多前序工序钢坯的出口,出口到韩国的板坯价钱比韩国我方坐褥的板坯资本还要低100元/吨傍边,韩国同业一直困惑,中国钢企的资本为何不错一降再降。”葛昕说。

出口价钱的缩小也与中国钢厂终年的挖潜不无关系。比如吨钢利润一直位各国内钢企前线的方大特钢,就一直在里面实施日资本继续机制,条目对坐褥谋划的每一个要领都进行精确管控,对每一天的资本和收入都要进行核算,以便第二天不错实时去挪动,堵塞“跑冒滴漏”。

从大到强的升沉

“频年来,中国钢厂还在用工业大模子挖潜,对原料进行精确插足,缩小原料库存和资本,”葛昕告诉记者,此外,一些头部钢企也不再只喜欢领域的扩大,而是在研发上加大了插足,不少品种都陆续结束进口替代。“虽然,更多高端品种的研发出遵循,还需要时分的集会。”

2024年,宝钢股份就有4款顶级取向硅钢产物大家首发,太钢研发了寰宇最高强度汽车车轮用钢,鞍钢国产大飞机发动机用钢、首钢高强度变压器壳体用钢也填补了国内空缺,这背后是从技艺引进到消化给与,再到自主研发立异的“动须相应”。

“与寰宇钢铁强国比拟,咱们在行业的影响力、孝顺度、孤独性方面有一半以上的产能还是达到了钢铁强国的水平,我国钢铁企业在环境保护、装备水平、继续水对等方面错落不王人的情状近几年还是得到了根人性的篡改,”中国钢铁工业协会副会长骆铁军指出,“但是,如故有一些钢企未升沉发展模式,谋求通过追求领域膨胀来处置问题的不雅念还树大根深,钢铁投资领域大、对经济拉动效应强,在目下全行业损失的情况下,仍有部分方位还在上产能扩领域。”

骆铁军觉得,近两三年间,我国钢铁工业一直在濒临钢铁需求逐渐下跌的推行,需要在技艺立异、降本增效、绿色低碳发展的同期,摸索按供需均衡组织坐褥的行业自主性和协同性。畴昔仍濒临国内用钢需求下跌、出口更多挑战的情形,应尽快树立有弹性的控产机制,确保行业全体效益处于合理区间。

姚林也剖判,2025年中国钢铁工业协会会配合国度欺诈部门鼓舞产能治理新机制尽快落地生效,领受阛阓化、法治化形状关闭产能进口、通顺退出渠谈,处置好钢铁总供给和总需求的均衡问题。

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:郭建

下一篇:没有了